[경제] ‘형님’ 현대차 영업익 16% 빠질 때, 아우들 37%·23% 뛴 비결

-

5회 연결

본문

현대차그룹 2분기 실적 희비

현대모비스 오하이오 공장

현대차그룹 주요 계열사의 2분기 실적은 희비가 엇갈렸다. 현대차·기아의 2분기 영업이익이 줄어든 가운데, 현대모비스와 현대글로비스는 시장 기대치를 웃도는 실적을 냈다. 지난 4월부터 시작된 미국의 수입차 관세(25%) 영향을 덜 받은 데다, 현대차 그룹 밖에서 ‘비계열 매출’을 늘려 수익 구조를 다변화한 것이 주효했다는 평가가 나온다.

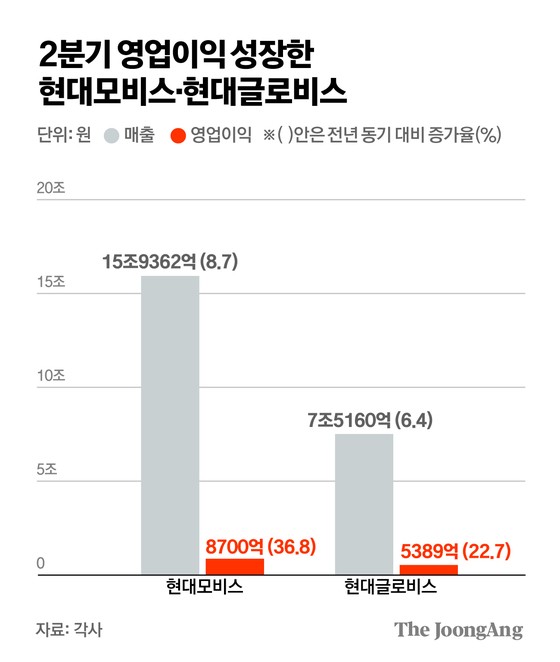

27일 각 회사에 따르면 올해 2분기 현대모비스와 현대글로비스의 영업이익은 각각 8700억원과 5389억원으로 전년 동기 대비 36.8%, 22.7%씩 증가했다. 매출 역시 같은 기간 현대모비스가 15조9362억원으로 8.7%가 늘었고, 현대글로비스는 6.4% 증가한 7조5160억원을 기록하며 분기 최대 매출을 경신했다. 현대차그룹의 주력 기업인 현대차와 기아가 2분기 영업이익이 전년 대비 각각 15.8%와 24.1% 감소한 것과 대조적이다.

김주원 기자

현대모비스는 올해 본격화된 북미 전동화 공장 가동이 실적 개선을 견인했다고 분석했다. 올초 준공한 현대차그룹 메타플랜트아메리카(HMGMA)에서 전기차 생산이 증가하면서, 이곳에 공급하는 전기차용 배터리시스템(BSA) 등 부품 생산도 늘어난 것이다. 현대모비스는 메타플랜트 단지에 BSA 공장과 구동(PE) 시스템 공장을 가동해 현지 생산 체계를 갖추고 있다. 이 덕에 2분기에 미국 정부로부터 450억원 규모의 첨단제조세액공제(AMPC) 혜택을 받은 점도 실적에 긍정적으로 작용했다.

수익원 다변화도 실적 개선에 한몫을 했다. 현대모비스 관계자는 “현대차·기아 외에도 유럽 완성차 업체 등에 고부가가치 전장 부품 공급을 늘리며 영업이익률을 높였다”고 말했다. 회사는 하반기에 전동화 및 핵심 부품 주요 수주 계획이 집중돼 있어, 하반기 비계열사 수주가 더욱 늘어날 것으로 전망했다. 올해 상반기 현대모비스의 글로벌 고객사 수주는 21억2000억 달러로 규모로 올해 연간 목표 금액의 28%정도였다.

글로비스 센추리호

현대차그룹의 물류·운송 계열사인 현대글로비스 역시 그룹사 바깥 매출을 늘리는 데 주력하고 있다. 현대글로비스 2분기 영업이익 증가를 이끈 건 해운(완성차 해상운송) 부문이다. 현대글로비스는 지난해 말 현대차·기아와의 재계약에서 운송 비중을 60% 선에서 50% 수준으로 10%포인트(p)가량 낮췄다.

류제현 미래에셋증권 연구원은 “(현대글로비스가)중국 완성차업체를 중심으로 비계열 물량을 늘려, 지난해 2분기 12만대 수준에서 올해 2분기 14만3000대로 물량이 20%가량 늘어난 것으로 보인다”고 분석했다. 또 현대글로비스는 코로나19 당시 비싸게 빌렸던 배를 반납하고, 용선료를 현실화해 비용도 절감했다.

다만 2분기까지 선방했던 현대모비스와 현대글로비스도 하반기 전망에 대해서는 신중한 모습이다. 두 회사가 다른 고객사 비중을 늘리고는 있지만, 여전히 회사의 가장 큰 고객사는 현대차·기아다. ‘형님’ 회사의 실적 부진에 따른 파급 효과를 피해가기 어렵다. 하반기에 예정된 미국 전기차 구매 보조금 폐지나 자동차운반선 입항수수료 부과 영향도 고려해야 한다.

업계 관계자는 “2분기까지 현대차·기아의 영업이익은 줄었지만, 매출 자체가 줄어든 건 아니어서 부품사나 운송사가 비교적 성장했던 것”이라며 “25% 자동차 관세가 계속 유지되거나 일본(15%)보다 높은 수준으로 굳어진다면 부품사·운송사 실적도 영향을 피하지 못할 것”이라고 우려했다.

댓글목록 0