[경제] 대출금리의 역설…3%대 진입한 변동형, 그래도 고정형이 매력적

-

4회 연결

본문

서울 시내의 한 시중은행 대출창구. 뉴스1

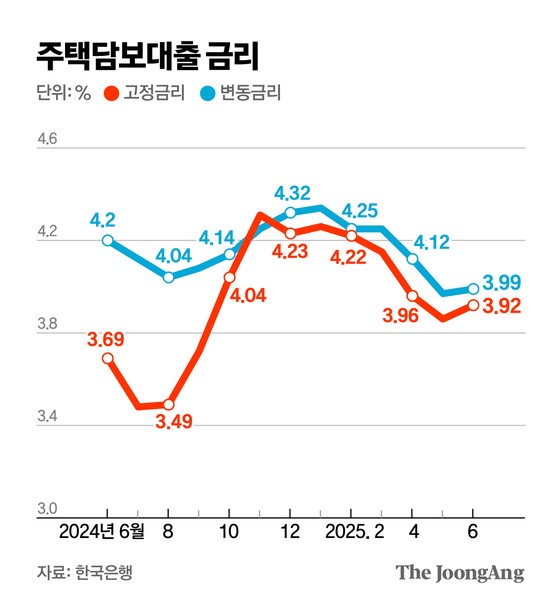

주택담보대출(주담대) 변동금리가 3년 만에 3%대로 하락했다. 19일 한국은행에 따르면 전체 예금은행이 지난 6월 신규 취급한 변동형 주담대 금리는 연 3.99%로 집계됐다. 지난 5월(3.97%)에 이어 두 달 연속 연 3%대를 기록했다. 지난 2022년 6월(연 3.87%) 이후 연 4~5%대였던 주담대 변동금리가 연 3%대로 하락한 것이다.

은행권 주담대 변동금리의 산정 기준이 되는 코픽스(COFIXㆍ자금조달비용지수)가 지난해 10월부터 하락한 영향이 크다. 지난달 코픽스는 2.51%로 전달보다 0.03%포인트 내렸다. 2022년 6월(2.38%) 이후 가장 낮다. 지난해 하반기부터 이어진 기준금리 인하 흐름 속에 은행권 정기예금 등 수신상품 금리와 은행채 금리가 동시에 떨어지면서 코픽스도 하락했다.

김주원 기자

주담대 고정금리와의 금리 격차가 좁혀졌다는 점도 눈에 띈다. 지난 6월 기준 전체 예금은행의 주담대 고정금리는 연 3.92%로 변동금리와의 차이는 0.07%포인트다. 1년 전만 해도 변동금리는 연 4.2%로 고정금리(연 3.69%)보다 0.51%포인트 높았다.

기준금리 인하 국면에서 주담대 고정금리가 변동금리보다 더 낮은 것은 이례적인 현상이다. 시장 원리상 고정금리는 금리 변동 위험을 은행이 떠안기 때문에 비용이 더 든다. 지난해부터 금융당국이 은행권에 ‘주담대 고정금리’ 확대를 주문하면서다. 금리 변동에 따른 위험을 줄여 가계부채를 안정적으로 관리하려는 목적이었다. 이후 은행들은 고정형 주담대 상품엔 우대금리를 적용해 가산금리(대출금리)를 낮추는 방식으로 대응했다.

그 결과 주담대 대출자 10명 중 9명은 고정금리를 택했다. 한국은행에 따르면 예금은행의 주담대 고정금리 비중(신규 취급액 기준)은 6월 말 기준 90.6%에 이른다. 지난해 말(81.3%)보다 9.3%포인트 늘었다. 반면 변동형 비중은 9.4%에 그친다.

하지만 금리 하락기 고정금리가 더 낮은 역설적 상황엔 ‘양면성’이 있다. 고정금리를 택한 대출자에겐 유리하지만, 은행은 그 비용 부담을 예금자에게 전가할 수 있어서다. 익명을 요구한 은행권 관계자는 “은행 입장에선 고정금리를 인위적으로 낮추기 위해선 비용 부담이 커진다“며 “일부는 정기예금 등의 금리를 낮춰 조달 비용을 낮출 수밖에 없다”고 말했다.

실제 시중은행의 대출금리와 예금금리의 차이(예대금리차)는 크게 벌어지고 있다. 은행연합회에 따르면 5대 시중은행(국민ㆍ신한ㆍ하나ㆍ우리ㆍ농협은행)의 가계대출 예대금리차(정책서민금융 상품 제외)는 6월 기준 평균 1.42%로 1년 전(0.51%)보다 약 2.8배 확대됐다. 대출금리 하락 속도는 더디지만, 예금금리는 수직으로 하락했기 때문이다.

최근 주담대 변동금리가 하락하면서 예비 대출자의 고민도 깊다. 상당수 전문가는 변동형 주담대 상품은 추가 기준금리 인하 이후 변동금리가 고정금리보다 하락한 것을 확인 후에 선택하는 게 안전하다고 입을 모은다. 현재 시중은행(국민ㆍ신한ㆍ하나ㆍ우리)의 주담대 고정금리(연 3.51~4.72%)가 하단 기준으로 변동금리(연 3.87~5.05%)보다 평균 0.36%포인트 낮기 때문이다.

최석은 신한PWM 여의도센터 PB팀장은 “아직까진 고정형 주담대 상품의 금리가 낮고 스트레스 DSR(총부채원리금상환비율) 규제로 고정형 주담대를 선택하는 게 한도 측면에서 유리하다”며 “특히 대출 갈아타기를 고려할 땐 3년 약정 기간이 지나기 전엔 1~1.5% 중도상환 수수료도 따져봐야 한다”고 조언했다.

댓글목록 0