[경제] 부동산이 뭐라고 '미혼모 자처'…이 기현상, 2021년부터였다

-

4회 연결

본문

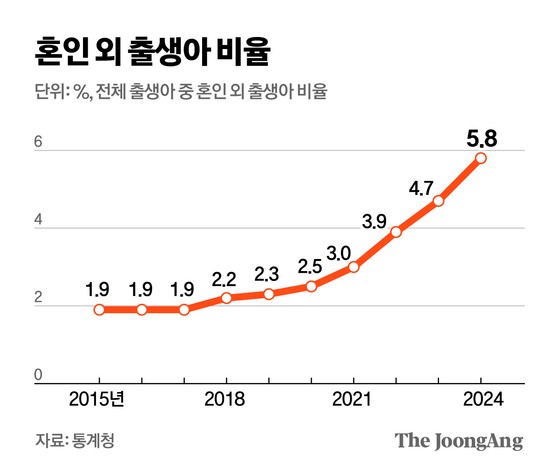

2020년만 해도 2%대였던 ‘혼인 외 출생’ 비율이 지난해 5.8%로 오르며 역대 최고치를 기록했다. 10일 통계청에 따르면 법적 혼인 관계가 아닌 사이에서 태어난 출생아 비중은 2010년 2.1%, 2020년 2.5%로 10년간 2% 내외를 유지했으나 2021년 3%대로 오른 뒤 빠르게 상승하고 있다.

김영옥 기자

통계청 사회조사에서 ‘결혼하지 않고도 자녀를 가질 수 있다’는 항목에 ‘전적으로 동의’한다는 응답은 2010년 2.7%에서 2024년 9.2%로 점진적으로 늘었다. 다만 인식 개선만으로는 2021년 이후 혼인 외 출생 급증을 설명하기 어렵다는 지적이 나온다.

부동산 제도의 영향이 크다는 게 전문가들 분석이다. ‘무늬만 혼외자’를 둔 ‘무늬만 한부모’ 가정이 증가하면서 나타난 착시 효과란 것이다. 채상욱 커넥티드그라운드 대표는 “2021년 도입한 한부모 특별공급과 2023년 사실혼 및 미혼모까지 받을 수 있던 신생아론이 가장 크게 작용한 것으로 보인다”며 “부동산 과열기에 집을 마련하려는 부부들이 자신에게 유리한 제도를 활용한 것”이라고 말했다. 실제 국토교통부는 지난해 한부모가족 특별공급 과정에서 사실혼 관계의 미혼자가 계약한 사례 18건을 적발해 당첨을 취소하기도 했다.

혼인 신고 시 부동산 시장에서 받는 대표적 불이익은 이른바 ‘결혼 패널티’인 소득 합산이다. 대부분의 정부 지원은 소득 기준을 두고 있어 홑벌이 부부보다 맞벌이 부부가 이를 초과해 혜택을 받지 못하는 경우가 많다. 이런 지적이 이어지자 정부도 제도 개선에 나섰다. 신생아 특례대출은 기존에 부부 합산 연소득 1억3000만원 이하만 신청할 수 있었으나 2024년 12월 2일부터는 2억원 이하, 2025년부터는 2억5000만원 이하로 완화됐다.

최근 정부가 집값 안정 대책으로 내놓은 1인당 주택담보대출 6억원 한도 규제도 ‘결혼 패널티’로 작용한다는 지적이 나온다. 소득과 관계없이 대출금액이 제한되기 때문에 결혼으로 합산 소득이 늘어나도 대출 규모는 변하지 않는다. 이 때문에 젊은 맞벌이 부부들 사이에서는 한쪽 소득이 1억원을 넘으면 결혼을 미루는 것이 유리하다는 인식이 퍼지고 있다. 또 한쪽에 주택 구매 이력이 있으면 생애 최초 주택 구입 요건을 유지하기 위해 혼인신고를 하지 않는 것이 사실상 ‘불문율’처럼 자리잡고 있다.

통계청 관계자도 “부동산 제도를 활용하기 위해 혼인 외 출산을 선택한 영향도 일부 겹쳐 나타난 현상으로 보인다”고 설명했다.

댓글목록 0